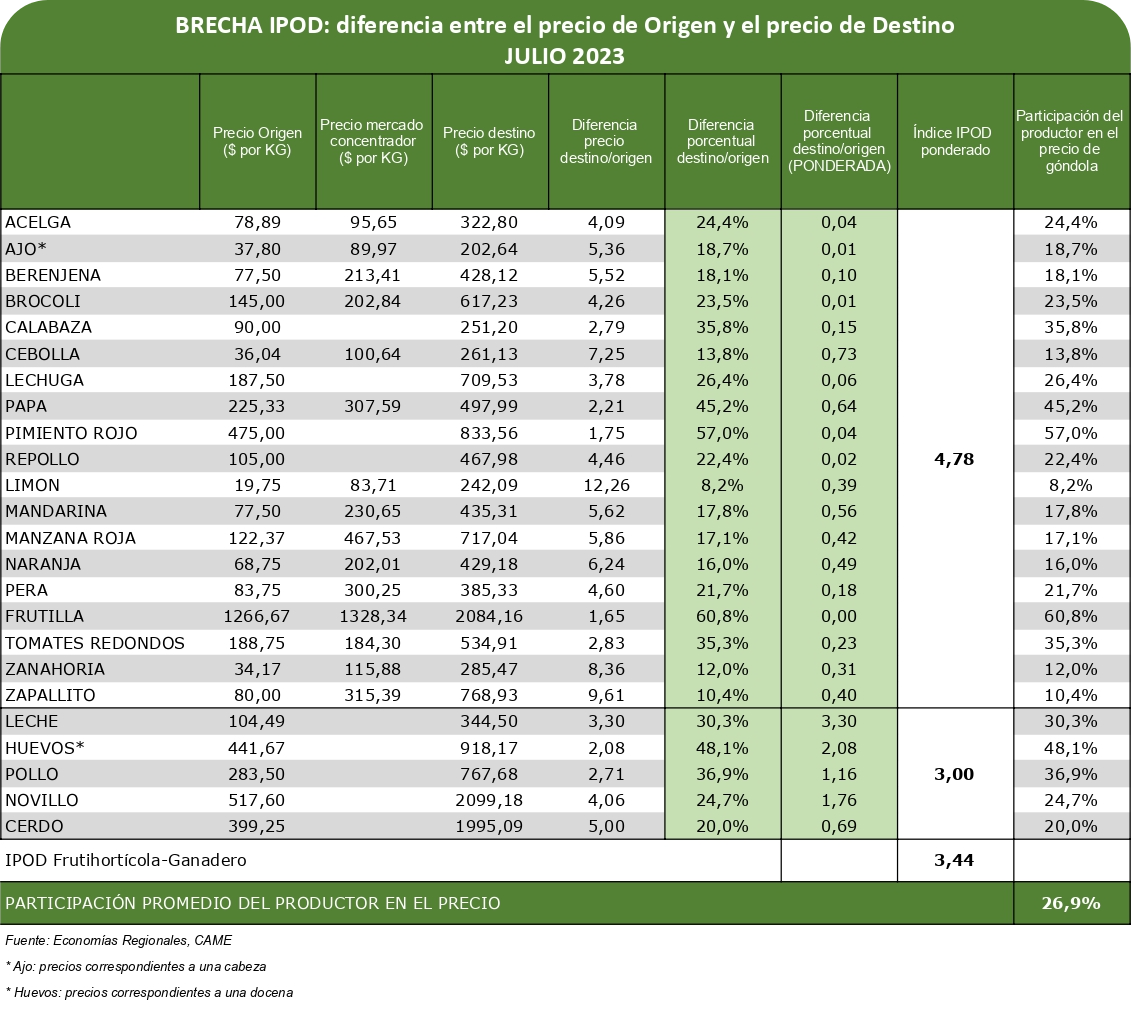

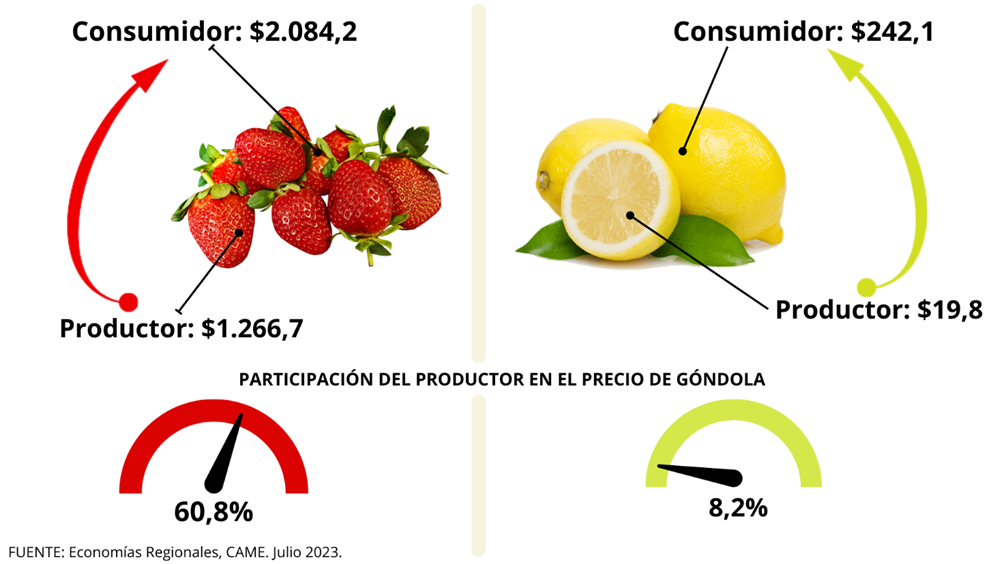

En promedio, la participación del productor explicó el 26,9% de los precios de venta final. La mayor participación la tuvieron los productores de frutilla (60,8%), mientras que la menor fue para los de limón (8,2%).

IPOD frutihortícola: del campo a la góndola, los precios de las 19 frutas y hortalizas que integran la canasta IPOD se multiplicaron por 4,7 veces en julio.

IPOD ganadero: por los cinco productos y subproductos ganaderos que componen la canasta IPOD, el consumidor abonó 3 veces más de lo que recibió el productor.

El limón (12,3 veces), el zapallito (9,6), la zanahoria (8,4), la cebolla (7,3) y la naranja (6,2 veces) fueron los cinco productos que presentaron mayor diferencia entre los precios de origen y destino.

En ese sentido, el limón fue el alimento con mayor brecha entre el productor y el consumidor por cuarto mes consecutivo. Es porque se le paga muy poco al productor y no se observaron variaciones en origen, es decir, se mantiene el monto desde comienzo de cosecha, que fue en abril. Por otra parte, hay una caída de exportación, está sobre ofertado, y se ajusta por el productor. Mientras, en góndola el aumento de precios respecto de junio fue del 1%, por incremento de costos de salarios, energía, fletes, entre otros, para los galpones de empaque y cadena de comercialización.

En lo que refiere al zapallito sus precios subieron tanto al productor (30,6%) como al consumidor (45%). Por su parte, en la zanahoria se observó una disminución del 24,1% en origen y del 9% en góndola.

Otro fue el comportamiento de la cebolla, que mostró una suba mensual del 3% en origen y del 17% en destino. A su vez, la naranja tuvo un aumento de precios del 12% en origen –como consecuencia de las sequías hubo una caída de oferta que ocasionó escasez en las variedades de mayor calibre en provincias como Entre Ríos, lo que elevó su precio–, mientras que en góndola no hubo variaciones.

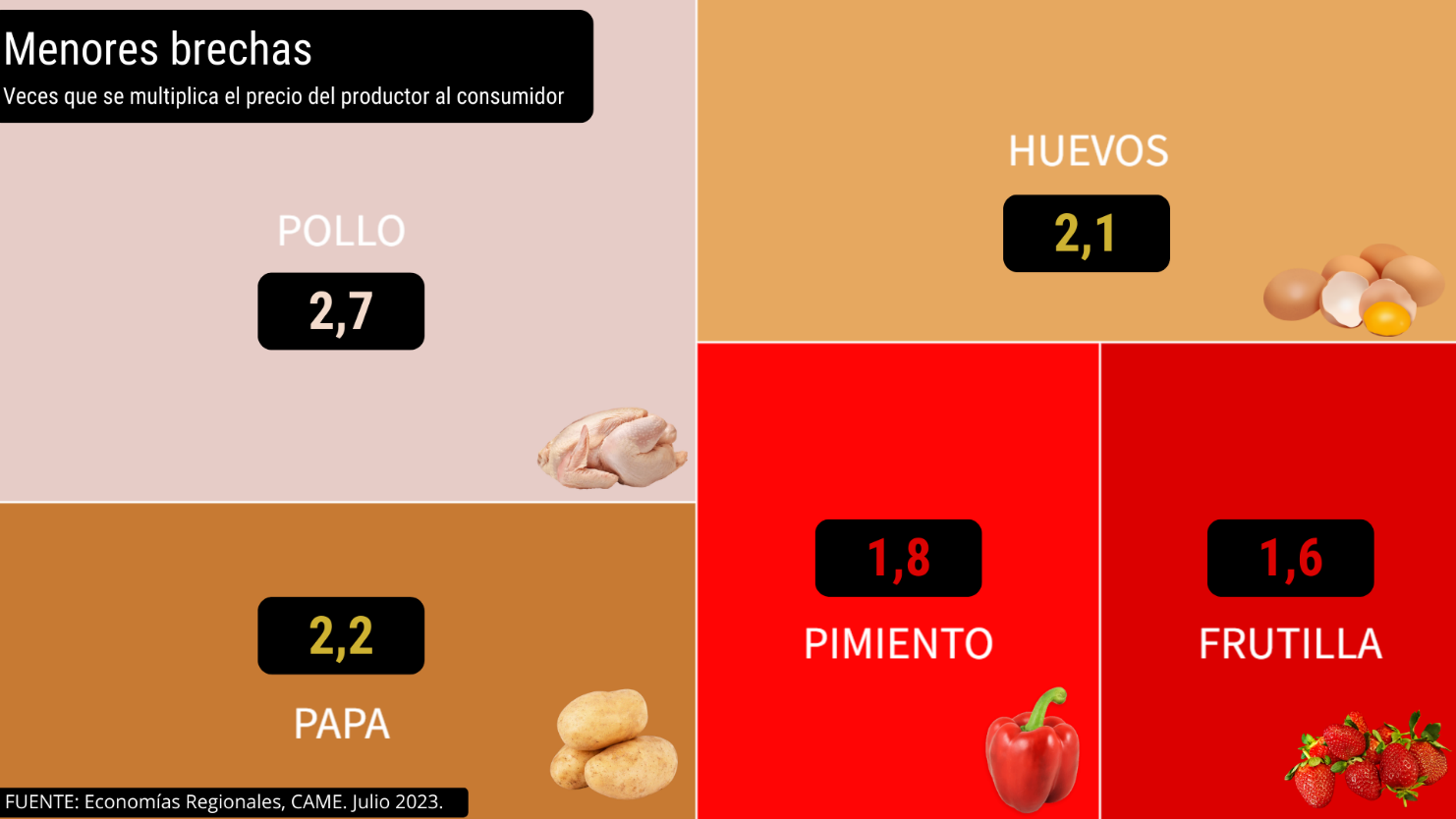

Entre los productos que presentaron menor diferencia entre el precio que recibió el productor y el que pagó el consumidor se encuentran dos de origen animal y tres frutihortícolas.

En el caso de los huevos (2,1 veces) –producto con la brecha más baja por cuarto mes consecutivo– y el pollo (2,7), por lo general tienen sistemas de producción integrados, lo que significa que todos los actores de sus respectivas cadenas de valor son parte del riesgo del negocio. Mientras los huevos se incrementaron el 7,3% en origen y el 13% en destino, los precios del pollo subieron 16,9% al productor y 8% al consumidor. El aumento en origen respondió a un ajuste por la caída del precio del mes pasado a causa del bloqueo a las exportaciones por la gripe aviar. Cabe destacar que el precio aún no retornó a los niveles previos ni con la aplicación del dólar maíz, ya que incide directamente en los costos de alimentación para estos productos.

Con respecto a la papa, los valores se incrementaron en ambos extremos de la cadena: 55,4% al productor –aumento impulsado por una disminución de la oferta en zonas productoras con fuertes sequías que disminuyeron los rendimientos por unidad de superficie– y 34% al consumidor.

El pimiento, por su parte, registró un aumento en origen del 26,7%, impulsado principalmente por un aumento de la demanda y calidad, mientras que en destino se observó una suba del 6%.

Para finalizar, los precios de la frutilla registraron un aumento en origen del 65,2%, mientras que en destino se observó una baja del 2% en destino. Este es un alimento que en los meses de junio/julio presenta altas distorsiones por su estacionalidad.